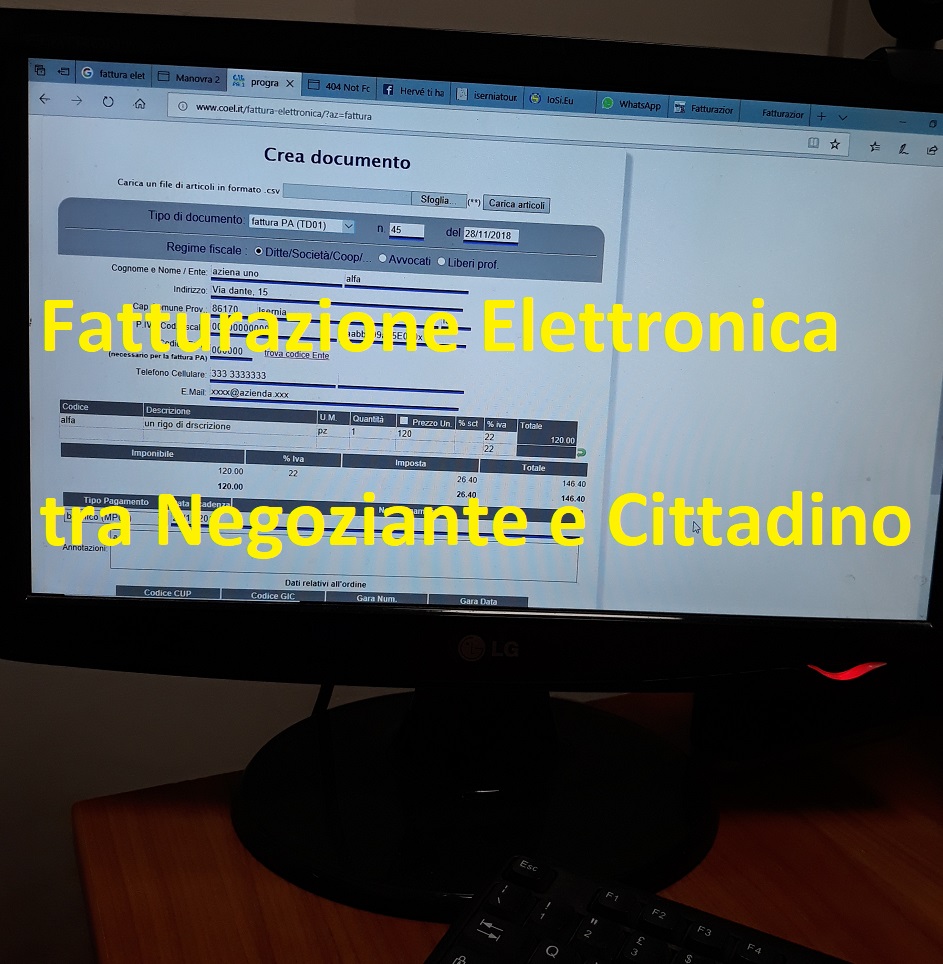

Come si emette fattura elettronica verso privati cittadini ed altro

Per completare sulla fattura elettronica la fatturazione tra Negoziante / medico / artigianato e il privato, ovvero tra chi ha la partita IVA e un cliente ha solo il codice fiscale (utente privato), e altre info

L'emissione di fatture verso il privato cittadino (in particolare le fatture di prestazioni sanitarie) sono soggette al formato elettronico? In questo caso, come si inoltrano allo Sdi non avendo a disposizione codice/Pec.

Il provvedimento 89757 del Direttore dellââ¬â¢Agenzia delle Entrate, al punto 3,4 lettera c) prevede che lââ¬â¢emissione della fattura elettronica nei confronti di un consumatore finale si effettua ââ¬Åinserendo solo il codice convenzionale ââ¬Å0000000ââ¬Â nel caso in cui il soggetto cessionario/committente sia un consumatore finaleââ¬Â e, nella sezione delle informazioni anagrafiche del file della fattura elettronica, non vadano compilati i campi ââ¬ÅIdFiscaleIVAââ¬Â e sia compilato solo il campo ââ¬ÅCodiceFiscaleââ¬Â del cessionario/committente. ââ¬Åââ¬Â¦.

In tal caso, il SdI recapita la fattura elettronica al cessionario/committente mettendola a disposizione nella sua area riservata del sito web dellââ¬â¢Agenzia delle entrate, oltre che rendere disponibile al cedente/prestatore ââ¬â nella sua area riservata ââ¬â un duplicato informatico di cui alla lettera a).

Comunque, il cedente/prestatore consegna direttamente al cliente consumatore finale una copia informatica o analogica della fattura elettronica, comunicando contestualmente che il documento è messo a sua disposizione dal SdI nellââ¬â¢area riservata del sito web dellââ¬â¢Agenzia delle entrateââ¬Â.

Riepilogando: un medico, professionista, negozianre, ecc ecc deve fare una fattura elettronica con codice univoco ''0000000'' specificando solo il codice fiscale del Cliente e inviarla al sistema interscambio e rilasciare una classica fattura cartacea al cliente.

Ecco una tabella che riepiloga chi deve o non deve adeguarsi alla fattura elettronica

Ecco una tabella che riepiloga chi deve o non deve adeguarsi alla fattura elettronica

| Fatturazione elettronica 2018/2019 | |

| Obbligati | Coloro che effettuano cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti eÃÂ stabilitiÃÂ nel territorio dello Stato. |

| Non obbligati ÃÂ |

|

22 Settembre 2018

22 Settembre 2018

Oggi in Molise sempre più persone utilizzano Internet per i propri acquisti ma bisogna stare attenti dove si va, cosa si compre e non essere coinvolti in truffe in rete.

17 Febbraio 2019

17 Febbraio 2019

Alla ricerca di una maggiore tranquillità finanziaria, gli italiani si interessando sempre di più al risparmio, soprattutto quello quotidiano, che permette di non spendere migliaia di euro all’anno, solamente grazie a dei trucchi estremamente semplici.

02 Aprile 2019

02 Aprile 2019

Cambiare il colore delle pareti di casa è un lavoro facile e veloce. Spesso, per comodità e velocità , ci si affida ad un imbianchino esperto. Il fai da te, però, può essere la scelta giusta se hai tempo a disposizione. Come pitturare casa da soli per ottenere il miglior risultato? Continua a leggere per maggiori informazioni.

10 Gennaio 2019

10 Gennaio 2019

Come prepararsi per affrontare un colloquio di lavoro? Cosa bisogna fare per dare una buona impressione? Con il colloquio ci si gioca l’opportunità di ottenere un posto di lavoro, per questo è importante non arrivare impreparati.